溢价 62%,eBay 平台涌现高价转售的苹果 Vision Pro 头显

IT之家 1 月 20 日消息,苹果 Vision Pro 昨晚开放预购,由于初期备货不足,开订 18 分钟后库存就已售罄、开订 2 小时后,发货日期已经排到了 3 月,有些甚至排到了 4 月。不出所料,那些设法抢到了提前发货日期设备的用户已经在 eBay 上列出了他们的设备,让那些不想等待的用户提

IT之家 1 月 20 日消息,苹果 Vision Pro 昨晚开放预购,由于初期备货不足,开订 18 分钟后库存就已售罄、开订 2 小时后,发货日期已经排到了 3 月,有些甚至排到了 4 月。不出所料,那些设法抢到了提前发货日期设备的用户已经在 eBay 上列出了他们的设备,让那些不想等待的用户提

【iPhone 14系列手机未发售已涨价:现货溢价200-4000元 最贵一款售价17000元】《科创板日报》15日讯,原定于9月16日正式发售的iPhone 14系列在15日已有渠道流出现货,普遍加价在2000元甚至3000元以上。记者今日从多个手机经销商、黄牛等渠道了解到,目前可提现货的三款iP

图片来源:东方IC蓝鲸TMT频道9月16日讯,iPhone 14系列手机近日起上市开售,据界面新闻报道,该系列手机在15日已有渠道流出现货,普遍加价在2000元甚至3000元以上。报道称,目前可提现货的三款iPhone溢价在200-4000元不等。其中,溢价最高的是iPhone 14 Pro Max

作者:时尚瞎胡诌 最近一直在研究西服,发现这男人上了岁数,用西服衬衫来武装自己才真是硬道理。而且只要选好了版型,穿起来没什么压力,特别是一些重要场合,只要你上了岁数,职级到那了,我不信用不上。查了一些高级西服的资料,也做了一些自己的总结,这回不谈性价比,只说产品好坏,很多国际大牌靠的不仅仅是品牌加成

11月8日晚间,尚纬股份(603333)发布公告称,公司拟以自有及自筹资金不超过58948.28万元收购成都星空野望科技有限公司(以下简称“星空野望”)40.27%股权。 星空野望即是罗永浩进军电商直播,上演“真还传”的公司主体;而尚纬股份主业做电缆,其半年报显示,尚纬股份是集高端特种电缆产品的研发

本文源自:财华网 【财华社讯】玖龙纸业(02689.HK) 公布,削减公司股份溢价账的进账额人民币28亿元,并将有关金额拨入缴入盈余账。 董事建议削减股份溢价,乃由于彼等认为并无必要将股份溢价账维持在目前的水平。股份溢价账的进账资金一般不可分派予股东。另一方面,公司可按董事会可能认为适当及公司法所允

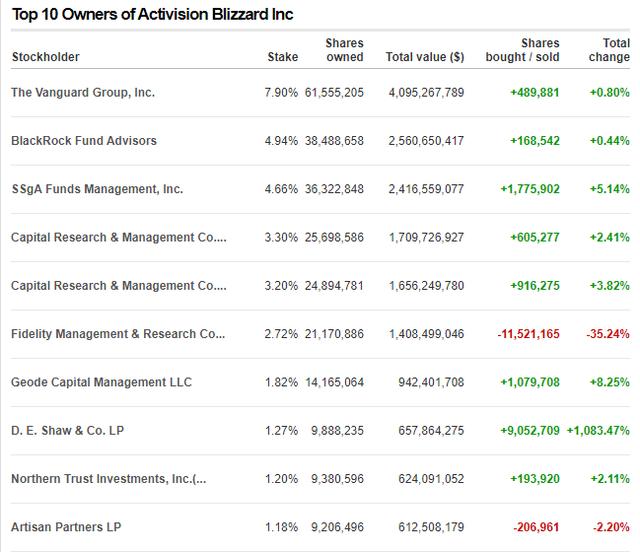

本文转自:财联社 财联社(上海,编辑 周新旸)讯,美国科技巨头微软以溢价45%、687亿美元的高价收购动视暴雪,震惊美国市场的同时,也影响了港股市场。与动视暴雪关系密切且拥有大量海外游戏公司股权的腾讯,可能会迎来价值重估。 动视暴雪和腾讯关系密切 动视暴雪主营业务一直是游戏,由三个独立运作的子公司动

长江商报消息 ●长江商报记者 蔡嘉作为全球领先的服务于新药研发和生产的CDMO一站式综合服务商,凯莱英(002821.SZ)产业布局不断完善。10月24日晚间,凯莱英披露对外收购方案。公司全资子公司凯诺医药拟以自有资金1.363亿元收购北京医普科诺科技有限公司(以下简称“医普科诺”)100%股权。医

一个星期前,苹果终于发布了支持5G网络的iPhone 12系列,它们分别是iPhone12、iPhone 12 mini、iPhone 12 Pro以及iPhone 12 Pro Max。除开性能,相信大家最为关心的还是这四款新机的价格,分别为5499元、6299元、8499元以及9299元起。10

中国基金报 安曼一家濒临退市的股票居然被溢价40%“举牌"了, 还是被自己的起诉方!11月30日晚间,*ST瀚叶公告称,控股股东、实际控制人沈培今所持公司5.67%股份拍卖,被中泰证券(上海)资产管理有限公司4.276亿元竞得。*ST瀚叶尾盘涨停。事实上,该股已经连续两个交易日涨停。有意思的是,中泰资管在2019年曾因股权质押回购纠纷,把*ST瀚叶实控人沈培今给告了。今年2月刚刚结案,被沈培今共计清偿2.78亿元。9个月以后,起诉人变股东,这在A股市场上已经实属罕见。更让人惊讶的是,中泰资管以2.4元/股的价格"举牌”,而该股今天的收盘价也仅有1.82元/股。“举牌”即浮亏超亿元还需6个涨停

周一早盘,拟收购罗永浩所在直播公司的尚纬股份一字涨停,报8元/股。11月8日晚间,尚纬股份发布公告称,公司拟以自有及自筹资金不超过5.89亿元收购成都星空野望科技有限公司40.27%股权,本次收购溢价率为2819.13%。星空野望公司股东李钧、罗永秀以标的公司100%股权预估值不高于15亿元向上市公司分别转让其持有的标的公司18.1857%、17.2286%股权。同时,尚纬股份股东李广元与李钧、龙泉浅秀及孔剑平签署了协议,拟通过协议转让方式向上述三方合计转让其所持有的上市公司15%股份,交易价格6.55元/股,交易不会使公司控股股东及实际控制人发生变化。消息一经发布,上交所火速向尚纬股份下发了

来源:新浪财经文/新浪财经意见领袖专栏作家 梁中华传统的估值模型往往会假定企业永续经营,但这在现实中其实是难以实现的。从2019年以来,消费、成长股的表现要远远好于周期股,“贵”和“便宜”的背后到底是什么道理?虽然解释的原因有很多,本专题主要从“久期”的角度做一些初步讨论。摘要1、周期:低估值可能是常态。如果我们将2014-2016年间周期股估值的提升,看成是特殊大背景下的特例的话,周期股的“便宜”并不是这两年才开始的,而是从2011年以后就开始了。而且从历史情况看,“贵”不是周期股的常态,“便宜”或许才是常态。在估值长期维持在低位的情况下,主导周期股价格波动的因素,更多是盈利的变化,而不是估

上周五和本周一,科创50指数两个交易日累计反弹5.3%,同期上证指数涨幅为1.36%。国盛证券预计,首批4只科创50ETF …

来源:智通财经网智通财经APP获悉,均安控股(01559)公布,主要股东华冠集团向Splendid Horizon及Fortune Elite收 …